2025年12月29日,圣诞―元旦假期低流动性叠加年末资金调仓,全球央行动态聚焦政策延续性与分歧博弈,核心看点集中在日本央行鹰派信号、美联储人事与政策节奏、新兴市场降息与汇率维稳、以及中国央行跨境支付新规落地,整体呈现“发达经济体分化、新兴市场多元应对”的格局,为2026年全球货币政策路径奠定基调。以下为核心动态、影响与市场启示。

一、发达经济体央行:分化加剧,政策路径分歧扩大

1.日本央行:鹰派分歧升温,30年加息后再释紧缩信号

12月29日,日本央行公布12月货币政策会议审议委员意见摘要,核心结论偏鹰,强化2026年加息预期:

12月19日会议已将政策利率从0.5%上调至0.75%(30年新高),纪要显示多位委员认为“实际利率仍处极低水平”,建议以“每隔数月加息一次”的节奏推进,目标向中性利率靠拢。

分歧点:部分委员强调“难提前确定中性利率”,主张“灵活解读、避免僵化”,叠加日元波动与经济复苏不均衡,2026年加息节奏或为“每季度25个基点”的渐进式,避免冲击出口与内需。

市场影响:日元短期获支撑,USD/JPY震荡偏空;日债收益率上行,全球套利资金回流日本,压制新兴市场高息资产吸引力。

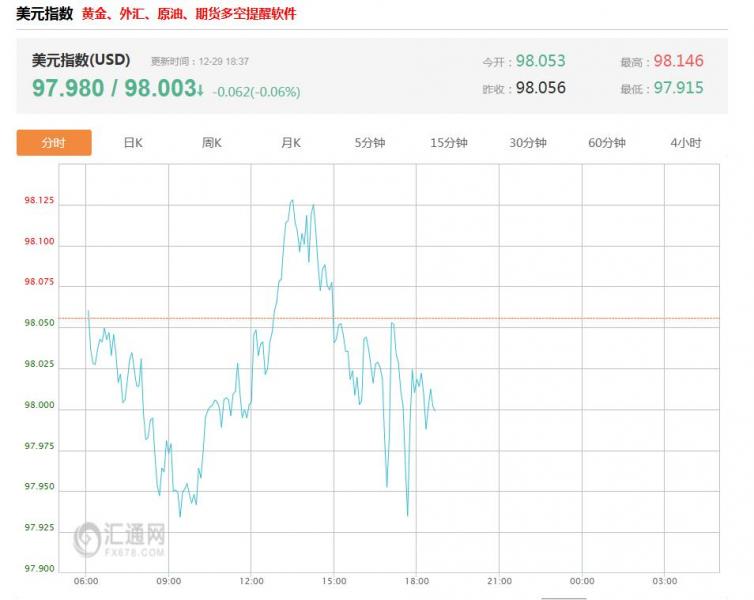

2.美联储:人事与政策双博弈,降息节奏再成焦点

人事动态:美国财长贝森特证实正面试下任美联储主席候选人,要求其“缩减美联储职能、终结永久量化宽松”,政策框架重塑预期升温。

政策节奏:12月降息25个基点(全年累计75个基点)后,内部分歧扩大,9名委员支持2026年再降一次,10人主张暂停,核心通胀黏性与劳动力市场降温成关键矛盾。

市场影响:美元指数震荡于97.8-98.2区间,短端美债收益率波动受限,低流动性下需警惕“政策预期驱动的假突破”。

3.欧央行与英央行:稳字当头,防通胀反复为首要

欧央行:维持三大关键利率不变,偏鹰立场未改,强调“通胀未达目标前不放松”,但法德经济疲软压制加息空间,短期以“高利率+缩表”组合应对。

英央行:12月降息25个基点至3.75%(年内累计100个基点),会议纪要显示“需更多证据确认通胀持续回落”,2026年降息节奏将显著慢于市场预期,避免经济二次探底。

二、新兴市场央行:降息、维稳与去美元化并行

1.降息与汇率维稳同步推进

埃及央行:12月29日将基准利率下调100个基点至20%(隔夜存款),通胀缓和后适度松闸,但高利率仍支撑本币,防止资本外流。

俄罗斯央行:2026年上半年每日出售46.2亿卢布外汇(不含财政部干预),以对冲能源收入波动,维持卢布稳定;12月已降息50个基点至16%,半年累计降500个基点,仍处高位以控通胀。

泰国央行:加强20万美元以上资金流入审查,警惕黄金交易过热推高通胀与汇率波动,为后续降息(当前1.25%)预留空间。

2.去美元化与跨境支付新举措

乌拉圭央行:推出“去美元化”新政,包括提高美元贷款资本金要求、取消部分比索存款准备金,强化本币信心,降低美元依赖。

中国央行:修订《人民币跨境支付系统业务规则》,2026年2月1日起实施,优化跨境清算效率,提升人民币国际化基础设施能力;香港同步表态将“丰富离岸人民币产品,改进流动性管理”。

(亚汇网编辑:冰凡)

更多行情分析及广告投放合作加微信: hollowandy

全球正规平台排行榜

关注亚汇微信公众号

请扫码或添加微信: Hollowandy