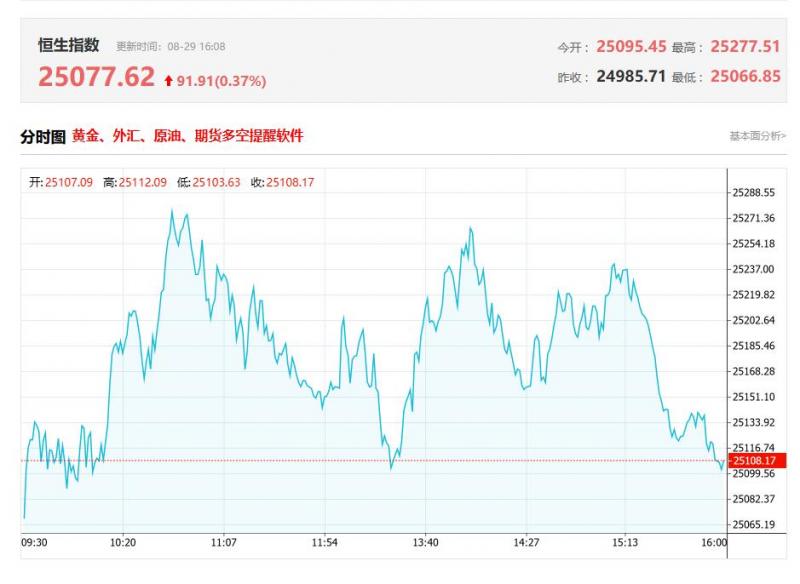

本周香港股市:恒生指数涨0.32%或78.8点,报25077.62点,全日成交额为3356.01亿港元;恒生国企指数涨0.35%,报8947.79点;恒生科技指数涨0.54%,报5674.31点。全月来看,恒指累涨1.23%,国指累涨0.73%,恒科指累涨4.06%。光大证券认为,港股整体盈利能力相对较强,同时互联网、新消费、创新药等资产相对稀缺。此外,尽管港股已经连续多月上涨,但整体估值仍偏低,长期配置性价比较高。在国内稳增长政策的持续发力,以及美联储降息周期有望在9月开启的背景下,港股市场未来或将继续震荡上行。

大型科技股多数飘红,百度涨超3%,京东涨超2%,美团涨0.98%。生物医药股今日重拾升势,荣昌生物涨超11%,药明生物涨近7%;金价迎多重催化,黄金股表现强势,灵宝黄金大涨15%创历史新高;锂电池板块活跃,宁德时代早盘一度涨超8%;水泥、汽车、家电股等普遍向好。另一边,昨日强势的芯片股展开调整,华虹半导体绩后跌近6%;中资券商、乳制品、航空股等走软。

本周港式市场表现

一、 医药股涨幅居前

截至收盘,和铂医药-B(02142)涨15.91%,报14.72港元;荣昌生物(09995)涨11.53%,报98.15港元;加科思-B(01167)涨9.3%,报8.11港元;药明生物(02269)涨6.96%,报33.2港元。2025年的世界肺癌大会(WCLC)和欧洲肿瘤学年会(ESMO)将分别在9月和10月举行,一系列国产创新药的研究成果即将在会议中进行展示,包括康方生物的AK112、映恩生物的DB-1311等。此外,8月以来,多家中国药企公告大额专利授权交易。其中,荣昌生物与参天制药就RC28-E注射液达成授权协议,涉及2.5亿元首付款、最高可达5.2亿元的开发及监管里程碑付款和最高可达5.25亿元的销售里程碑付款。国元证券指出,目前中报已经临近尾声,市场也将逐步的从关注中报业绩转移到新的方向,2025年下半年该行继续看好创新药、出海以及集采出清板块。目前我国创新药进入成果兑现阶段,研发进展催化较多,且不受贸易战影响,有望持续作为2025年医药板块投资主线,目前部分创新药标的涨幅较大,后续建议关注有研发催化且股价前期滞涨标的。

二、黄金股表现强势

截至收盘,灵宝黄金(03330)涨15.46%,报14.19港元;中国黄金国际(02099)涨8.64%,报109.4港元;赤峰黄金(06693)涨5.83%,报26.12港元;招金矿业(01818)涨4.42%,报24.1港元。隔夜金价站上3400美元/盎司,创五周新高。美联储理事沃勒强调支持美联储9月会议降息25个基点,预计未来3―6个月将进一步降息。此外,美国总统特朗普近期宣布免职美联储理事丽莎・库克,当前市场继续评估美联储独立性面临的威胁。值得关注的是,近期多家黄金矿业公司中期业绩亮眼。紫金矿业上半年营归母净利润232.92亿元,同比增加54.41%;赤峰黄金上半年归母净利润达11.07亿元,同比大幅增长55.79%。招金矿业上半年归母净利润14.40亿元,同比激增160.44%。

三、锂电池板块活跃

截至收盘,天能动力(00819)涨10.79%,报8.11港元;中创新航(03931)涨5.88%,报22.7港元;赣锋锂业(01772)涨4.26%,报31.36港元;宁德时代(03750)涨4.17%,报424.2港元。鑫椤锂电今日发布锂电产业链9月预排产,国内电池样本企业中电池排产129.24GWH;环比+7.48%。华泰证券此前指出,国内大储需求向好,锂电产业链行业景气度持续向上,反内卷大基调下,该行预计电池及材料环节后续降价空间有限,与碳酸锂相关的正极材料和6F价格有望率先反弹,叠加旺季下产能利用率提升,该行看好锂电材料环节Q3盈利改善。东莞证券此前表示,固态电池产业化持续推进,为产业链的材料体系和设备环节带来迭代升级的结构性增量需求。

四、国泰君安国际(01788)大幅攀升,截至收盘,涨15.69%,报5.9港元

国泰君安国际公告,国泰海通集团下属公司国泰君安国际控股有限公司宣布正式为香港投资者推出加密货币交易服务,旨在满足香港投资者对加密货币市场日益成长的需求。公告称,客户成功开通加密货币账户后,可立即交易包括比特币、以太币等不同的加密货币。

五、心动公司(02400)绩后走高,截至收盘,涨5.83%,报80.8港元

心动公司午间发布2025年中期业绩,收入30.82亿元,同比增长38.8%;毛利同比大幅增长50.5%至22.53亿元,毛利率由去年同期的67.4%提升至73.1%;公司权益持有人应占溢利7.55亿元,同比增长268%;公司权益持有人应占经调整溢利7.96亿元,同比增长235.3%。

本周港股市场盘点

一、海尔智家(06690)表现亮眼,截至收盘,涨4.63%,报26.24港元

海尔智家发布2025年中期业绩,收入人民币1564.69亿元,同比增加10.2%;经调整经营利润132亿元,同比增加12.9%;公司股东应占溢利120.33亿元,同比增加15.6%;建议每10股股息2.69元,分红金额超25亿元,占上半年归母净利润的20.83%。

二、澳博控股(00880)股价重挫,截至收盘,跌13.17%,报2.9港元

澳博控股发布中期业绩,*、酒店、餐饮、零售、租赁及相关服务收益146.39亿港元,同比增加6.07%;股东应占亏损1.82亿港元,同比扩大12.19%;不派中期息。经调整EBITDA下跌5.1%至16.46亿元,经调整EBITDA率跌1.4个百分点至11.2%。

三、中兴通讯(00763)明显回吐,截至收盘,跌9.27%,报35.02港元

中兴通讯发布中期业绩,上半年营收715.53亿元,同比增长14.51%;净利润50.58亿元,同比下降11.77%。上半年扣非净利润41.04亿元,同比下降17.32%;毛利率32.45%,同比下降7.99%;经营活动现金流净额13.0亿元,同比下降81.44%。

四、中远海控(0)全天承压,截至收盘,跌7%,报13.55港元

中远海控发布中期业绩,收入1090.99亿元人民币,同比增加7.78%;股东应占溢利175.28亿元,同比增加3.9%。单看第二季度,公司主营收入511.39亿元,同比下降3.41%;归母净利润58.42亿元,同比下降42.25%。拟派发中期股息每股0.56元。

五、贝莱德增持洛阳钼业(03993)919.8万股 每股作价约11.32港元

贝莱德增持洛阳钼业(03993)919.8万股,每股作价11.3233港元,总金额约为1.04亿港元。增持后最新持股数目约为2.79亿股,最新持股比例为7.09%。

市场机构观点预测

一、国泰海通海外:美联储重启降息之下 港股外资存在超预期回流可能

国泰海通海外策略团队发布研报称,今年5月以来中美经贸谈判阶段性缓和,叠加弱美元逻辑持续发酵,外资阶段性地回流港股。往后看,近期美联储政策已明显转向,鲍威尔在年会上超预期转鸽,目前市场预期美联储大概率于今年9月重启降息周期,年内降息次数达2次,美元或延续震荡偏弱格局,同时后续中美贸易关系趋稳,有望为外资边际改善甚至超预期回流提供良好的宏观环境,外资有望延续5月以来回流的趋势。存量视角看,港股外资持股市值占比高,偏好代表中国新经济动力的科技互联网板块,以及依托于国家信用体系的大金融板块。流量视角看,24/01-25/04期间外资大量流出港股,但逆势流入部分科技+消费,25/05以来一致流入科技。随着压制港股科技的负面因素出现积极变化,估值低位、基本面更优的港股科技板块有望继续获得外资青睐。

二、光大证券:港股整体估值仍然偏低 继续关注科技成长及高股息占优“哑铃”策略

光大证券发布研报称,美联储降息周期有望开启,港股未来或继续震荡上行。港股整体盈利能力相对较强,同时互联网、新消费、创新药等资产相对稀缺。此外,尽管港股已经连续多月上涨,但是整体估值仍然偏低,长期配置性价比仍较高。在国内稳增长政策的持续发力,以及美联储降息周期有望在9月开启的背景下,港股市场未来或许将继续震荡上行。可继续关注科技成长及高股息占优的“哑铃”策略。

三、国信证券:关注港股二季报板块业绩分化 原材料或持续受益

国信证券发布研报称,由于风险溢价接近历史最低水平,加之恒生指数业绩的下修,港股8月份没有延续继续大涨的行情,板块业绩也出现了明显的分化。外卖大战是个不得不考虑的扰动,此外2季报后金融、高股息、本地股的业绩下修也值得重视。板块方面,推荐:AI方向、创新药、原材料及消费板块。其中,在原材料板块方面,“反内卷”依然是贯穿下半年的主线,较多的公司业绩亮眼。且判断海外通胀会在3、4季度不断上行,该板块依然会持续受益。

四、长江证券:阿里云周期拐点已至 阿里巴巴(09988)有望在AI时代再次腾飞

长江证券发布研报称,阿里巴巴(09988)26 财年第一季度实现云收入333.98 亿元,同比增长26%,创下三年最高增速;实现云业务经调利润率8.8%,同比基本持平;本季度资本开支为387 亿元,同比增长220%。2024 年开始随着国内 AI 全面加速,基础资源需求快速增长,云基础资源重归成长上升通道,迎来第一次价值重估。阿里最新一季的财报中云收入增速上升至26%达到三年来最高水平,或代表阿里云的新增长周期再度开启。此外,该行续指,芯片方面,2025年8 月29 日,据《华尔街日报》报道,阿里巴巴正在开发一款新的人工智能芯片,意在填补英伟达在中国市场的空白。目前,这款芯片已进入测试阶段,主要面向更广泛的AI推理任务,并与英伟达的架构兼容。随着产业链布局的逐步深入和完善,阿里巴巴有望在AI 时代再次腾飞。

五、中信证券:短期港币汇率或偏强运行 HIBOR利率逐步恢复常态化水平

中信证券发布研报称,近日随着港币供给收紧、港币需求增加,港币升值,美港利差收窄。当前港元汇率已不在弱方兑换底线水平附近,短期香港金管局或继续当前偏紧的流动性水平。需求方面,预计港交所IPO活动将继续增长,活跃的IPO以及南向资金流入或构成港币需求的支撑,同时美港利差有所收窄,套利交易活跃度下降,整体而言未来港元需求或存在韧性。短期而言,港币需求或支撑港元偏强运行,HIBOR利率在逐步恢复常态化水平。

(亚汇网编辑:书瑶)

更多行情分析及广告投放合作加微信: hollowandy

全球正规平台排行榜

关注亚汇微信公众号

请扫码或添加微信: Hollowandy