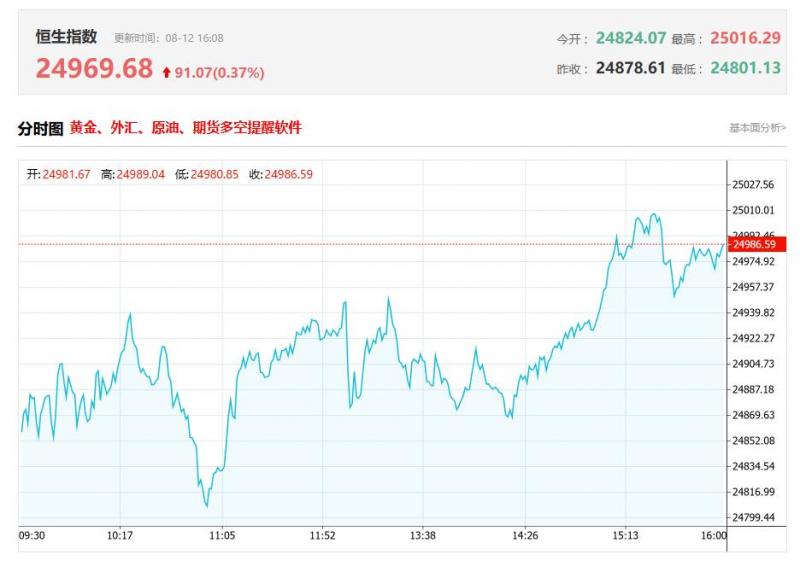

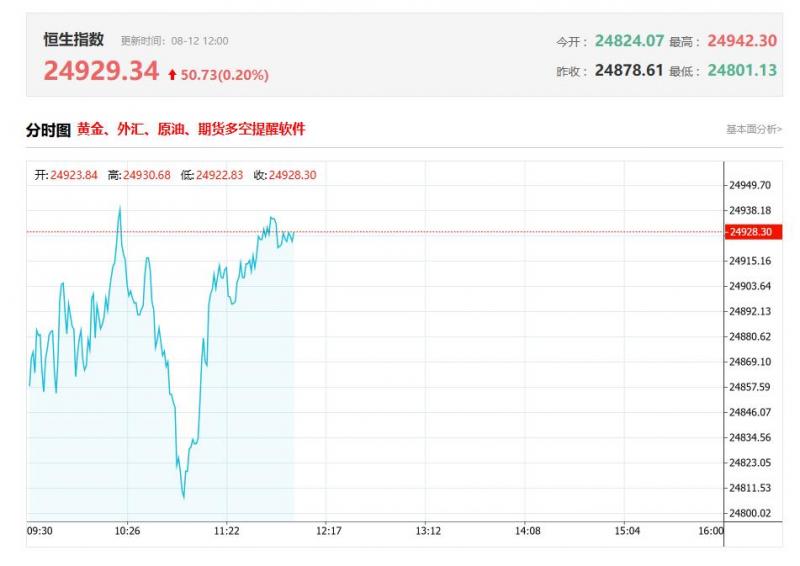

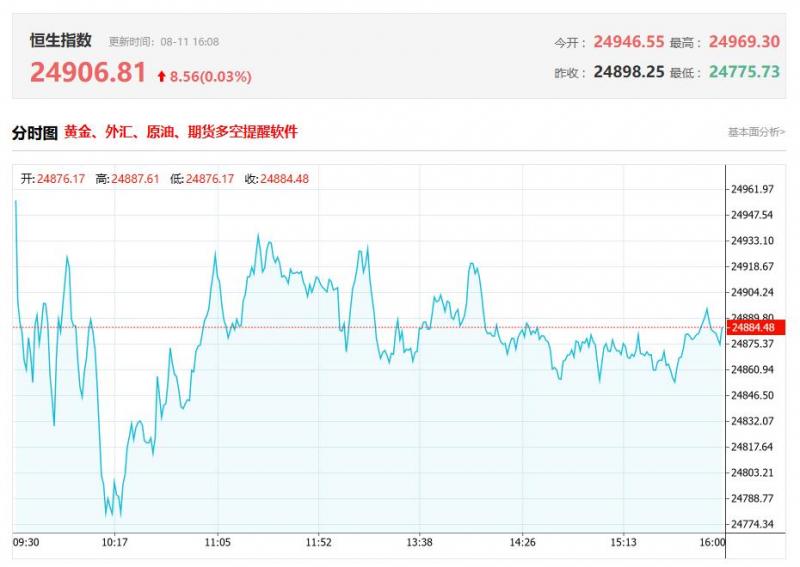

вЛЁЂДѓКЭЃКЩ§ОССњжНвЕЃЈ02689.HKЃЉФПБъМлжС5ИлдЊ НЕЦРМЖжСЁАГжгаЁБ

ДѓКЭЗЂВМбаБЈГЦЃЌОССњжНвЕЃЈ02689.HKЃЉЕФЙЩЦБдкШ§ИідТФкЩЯеЧГЌЙ§70%ЃЌЯраХЪЧЪмЕНЪаГЁЖдЦфГЩЮЊЗДФкОэеўВпжївЊЪмЛнепЕФЭЖЛњгАЯьЃЌЯраХИУЙЩЯжвбГЌГіЛљБОУцЃЌНЈвщЭЖзЪепЕШД§ИќКУЕФТђШыЪБЛњЁЃИУааЯТЕїОССњжНвЕ2025жС27ВЦФъЕФУПЙЩгЏВт11жС29%ЃЌвдЗДгГашЧѓЛђЙЉгІЦЃШѕЁЃШЛЖјЃЌИУааНЋЙЋЫОФПБъЪагЏТЪЬсИпжС12БЖЃЈдБО8БЖЃЉЃЌНЋФПБъМлгЩ4ИлдЊЩЯЕїжС5ИлдЊЃЌЮЉЦРМЖгЩЁАТђШыЁБЯТЕїжСЁАГжгаЁБЁЃЭЖааЖдИУЙЩЙизЂЖШВЛИпЃЌ90ЬьФкЮоЭЖааЖдЦфИјГіЦРМЖЁЃОССњжНвЕИлЙЩЪажЕ237.9вкИлдЊЃЌдкдьжНЂђаавЕжаХХУћЕк2ЁЃ

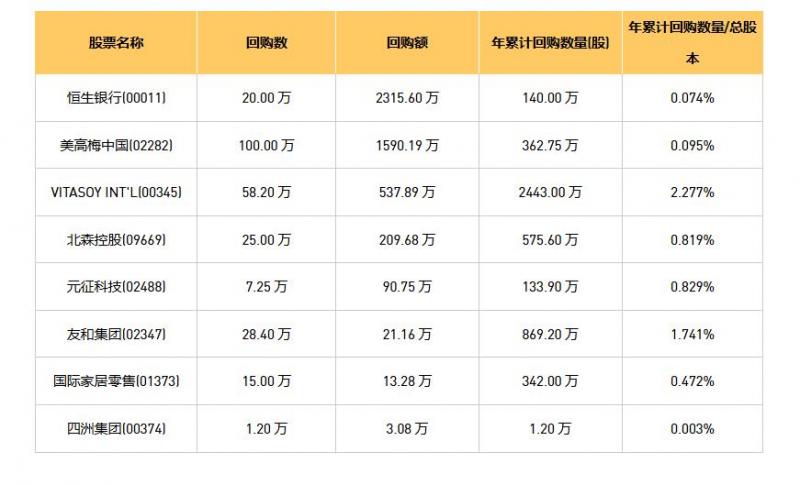

ЖўЁЂжааХРяАКЃКЬкбЖПиЙЩЃЈ00700.HKЃЉКЭЭјвз-SЃЈ09999.HKЃЉОљЛёЕУСЫNPPAЖрПюживЊгЮЯЗЕФЩѓХњ

жааХРяАКЗЂВМбаБЈГЦЃЌжаЙњЙњМваТЮХГіАцзмЪ№ЃЈNPPAЃЉгк7дТЗЂВМ134ЗнХњзМЃЌЬкбЖПиЙЩЃЈ00700.HKЃЉКЭЭјвз-SЃЈ09999.HKЃЉОљЛёЕУСЫЖрПюживЊгЮЯЗЕФЩѓХњЁЃ

Ш§ЁЂеавјЙњМЪЗЂВМбаБЈГЦЃЌжиЩъШ§вЛЙњМЪЃЈ00631.HKЃЉЁАТђШыЁБЦРМЖЃЌЛљгк11БЖ2025ФъЪагЏТЪЃЌЮЌГжФПБъМл8.7ИлдЊ

еавјЙњМЪЗЂВМбаБЈГЦЃЌжиЩъШ§вЛЙњМЪЃЈ00631.HKЃЉЁАТђШыЁБЦРМЖЃЌЛљгк11БЖ2025ФъЪагЏТЪЃЌЮЌГжФПБъМл8.7ИлдЊЁЃЭЖааЖдИУЙЩЕФЦРМЖвдХмгЎаавЕЃЈOUTPERFORMЃЉЮЊжїЃЌНќ90ЬьФкЙВга1МвЭЖааИјГіХмгЎаавЕЃЈOUTPERFORMЃЉЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ7.65ИлдЊЁЃЯцВЦжЄШЏзюаТвЛЗнбаБЈИјгшШ§вЛЙњМЪТђШыЦРМЖЁЃ

ЫФЁЂИпЪЂЗЂВМбаБЈГЦЃЌЪзгшДѓТѓгщРжЃЈ01060.HKЃЉЁАТђШыЁБЦРМЖЃЌФПБъМл1.38ИлдЊ

ИпЪЂЗЂВМбаБЈГЦЃЌЪзгшДѓТѓгщРжЃЈ01060.HKЃЉЁАТђШыЁБЦРМЖЃЌФПБъМл1.38ИлдЊЁЃзїЮЊжаЙњзюДѓЕФЯжГЁбнГіЦБЮёЦНЬЈМАзюДѓЕФжЊЪЖВњШЈЃЈIPЃЉЪкШЈДњРэЃЌИУааЯраХЙЋЫОЦОНшЦфСьЯШЕФЪаГЁЗнЖюМАВпТдадЕизЈзЂгкЯжГЁЛюЖЏМАIPвЕЮёЃЌдкИїИіДЙжБЗЖГыОљДІгкгаРћЮЛжУЃЌвђДЫФмзЊвЦНЯВЛЮШЖЈЕФЕчгАжЦзїВПЗжЃЌгааЇЕигКЯФъЧсШЫВЛЖЯЩЯЩ§ЕФашЧѓЃЌДгЖјаЮГЩвЛИіИќПЩГжајКЭИќгаЕЏадЕФвЕЮёФЃЪНЁЃЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга7МвЭЖааИјГіТђШыЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ0.96ИлдЊЁЃЖЋЮтжЄШЏЃЈЙњМЪЃЉзюаТвЛЗнбаБЈИјгшДѓТѓгщРжNoneЦРМЖЃЌФПБъМл1.25ИлдЊЁЃ

ЮхЁЂТѓИёРэЃКЩ§жаЙуКЫЕчСІЃЈ01816.HKЃЉЦРМЖжСЁАХмгЎДѓЪаЁБ ЩЯЕїФПБъМлжС3.7ИлдЊ

ТѓИёРэЗЂВМбаБЈГЦЃЌдЄЦкжаЙуКЫЕчСІЃЈ01816.HKЃЉДЮМОДПРћНЋЭЌБШЕј10%ЃЌжївЊвђЕчМлЯТЕїЃЌЕЋВПЗжБЛЗЂЕчСПЭЌБШдіГЄ4.6%ЕжЯњЁЃ ЦкФкЭЫЫАгАЯьЙРМЦдМ2вкдЊШЫУёБвЃЌЖјЪзМОдђЮЊ4вкдЊШЫУёБвЁЃЛљгкЯюФПЧАОАИќУїШЗМАЕчМлЗчЯеМѕЕЭЕШвђЫиЃЌИУааНЋФПБъМлЩЯЕї45%жС3.7ИлдЊЃЌЦРМЖЩ§жСЁАХмгЎДѓЪаЁБЁЃЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга1МвЭЖааИјГіТђШыЦРМЖЁЃЩъЭђКъдДзюаТвЛЗнбаБЈИјгшжаЙуКЫЕчСІТђШыЦРМЖЁЃ

СљЁЂжаН№ЗЂВМбаБЈГЦЃЌЛљБОЮЌГжДДПЦЪЕвЕЃЈ00669.HKЃЉ2025/2026ФъEPSдЄВт 0.70/0.80УРдЊ

жаН№ЗЂВМбаБЈГЦЃЌЛљБОЮЌГжДДПЦЪЕвЕЃЈ00669.HKЃЉ2025/2026ФъEPSдЄВт 0.70/0.80УРдЊЁЃЙЋЫОЕБЧАЙЩМлЖдгІ2025/2026Фъ17.4/15.2БЖP/EЃЌИУааЮЌГжФПБъМл115.49ИлБвЃЌЖдгІ25/26Фъ21.5/18.6БЖP/EЃЌга22.6%ЩЯааПеМфЃЌЮЌГжХмгЎаавЕЦРМЖЁЃЙЋЫОЙЋВМ1H25вЕМЈЃЌ2025ФъЩЯАыФъЪеШы78.33вкУРдЊЃЌЭЌБШдіГЄ7.1%;ЙщФИОЛРћШѓ6.28вкУРдЊЃЌЭЌБШЬсЩ§14.2%ЃЌвЕМЈЗћКЯИУаадЄЦкЁЃЭЖааЖдИУЙЩЕФЦРМЖвддіГжЮЊжїЃЌНќ90ЬьФкЙВга3МвЭЖааИјГідіГжЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ124.36ИлдЊЁЃвАДхЖЋЗНЙњМЪжЄШЏзюаТвЛЗнбаБЈИјгшДДПЦЪЕвЕдіГжЦРМЖЃЌФПБъМл125ИлдЊЁЃ

ЃЈбЧЛуЭјБрМЃКЪщбўЃЉ

ИќЖрааЧщЗжЮіМАЙуИцЭЖЗХКЯзїМгЮЂаХ: hollowandy

ШЋЧђе§ЙцЦНЬЈХХааАё

ЙизЂбЧЛуЮЂаХЙЋжкКХ

ЧыЩЈТыЛђЬэМгЮЂаХ: Hollowandy