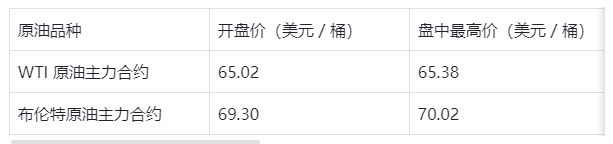

9月26日当周国际油价显著反弹,布伦特原油期货结算价报69.22美元/桶,较前一周上涨3.18美元/桶,涨幅达4.82%;WTI原油更是大涨5.32%,收于65.72美元/桶。此轮上涨的直接诱因是多重地缘风险集中发酵:乌克兰持续打击俄罗斯石油设施,市场担忧俄原油出口受阻;以色列空袭也门首都引发红海航运安全担忧,而该航线承担全球12%的原油运输量;同时俄罗斯暗示可能进一步限制燃料出口,加剧供应端紧张预期。

值得注意的是,美国库存数据的超预期变化形成重要支撑。截至9月19日当周,美国商业原油库存减少60.7万桶,成品油库存同步收缩,其中柴油库存降幅达1.35%,反映出工业用油需求的韧性。叠加炼厂开工率维持93%的高位,短期需求端表现缓解了市场对经济下行的担忧。

OPEC+启动增产计划:10月日产量上调13.7万桶

9月7日OPEC+八国会议释放关键政策信号,宣布从10月起启动第二轮减产退出计划,在现有165万桶/日减产基础上,优先增产13.7万桶/日,较原计划提前15个月推进产量正常化。此次增产主要由伊拉克、俄罗斯等此前超产国家主导,同时会议明确建立月度评估机制,可根据市场变化暂停或撤销增产措施,保留政策灵活性。

与增产计划配套的是新补偿方案:10月伊拉克、俄罗斯等五国需合计减产23.5万桶/日,以弥补前期超产缺口,其中伊拉克承担13万桶/日的减幅,俄罗斯承担7万桶/日。机构分析指出,考虑到部分国家的生产能力限制,实际增产规模可能低于计划值,但这一动作已明确OPEC+“适度宽松”的政策基调。

机构分歧加剧:供需过剩隐忧vs需求韧性超预期

当前三大权威机构对2025年供需格局的判断呈现显著分歧。IEA与EIA均强调供过于求风险:IEA预测2025年全球原油供应增速(260万桶/日)远超需求增速(74万桶/日),过剩规模将边际扩大;EIA更是将全年过剩量上调至173万桶/日,认为累库压力将在四季度集中显现。

OPEC则持相反观点,其9月报告维持2025年需求增速130万桶/日的预测不变,认为全球制造业PMI重回扩张区间(8月达50.9),叠加服务业稳健运行,将支撑原油消费持续回升。若OPEC+维持当前产量水平,明年市场可能出现136万桶/日的供需缺口。这种分歧直接导致油价短期陷入67-70美元/桶的震荡区间,多空博弈焦点集中在需求复苏强度上。

长期风险预警:制裁落地与新能源替代双重考验

市场正面临两大潜在长期冲击。一是制裁政策的滞后影响:欧盟宣布2026年初起禁止进口俄罗斯原油精炼产品,这一措施可能重塑全球石油贸易流向,短期内或引发欧洲成品油供应紧张。二是新能源替代加速:IEA在报告中提及,全球电动汽车保有量增速超预期,叠加可再生能源发电占比提升,2030年前原油需求峰值可能提前到来。

从产业链端看,美国页岩油行业已出现应对信号:截至9月26日当周,美国活跃钻机数量增加6台至424台,压裂车队数量同步增至179部,显示在油价回升至65美元/桶以上后,页岩油生产商已开始适度扩产。这一变化可能进一步加剧2025年的供应过剩压力。

市场影响与展望

短期来看,地缘冲突与OPEC+政策调整的博弈将主导油价波动,若红海航运风险升级,布伦特原油可能冲击75美元/桶;但若10月OPEC+实际增产超预期,油价或回落至63美元/桶的IEA预测目标位。中长期而言,供需基本面的天平已开始向过剩倾斜,机构普遍建议对原油采取“逢高做空”策略,同时关注10月5日OPEC+会议释放的新政策信号。

(亚汇网编辑:章天)

更多行情分析及广告投放合作加微信: hollowandy

全球正规平台排行榜

关注亚汇微信公众号

请扫码或添加微信: Hollowandy