亚盘市场行情

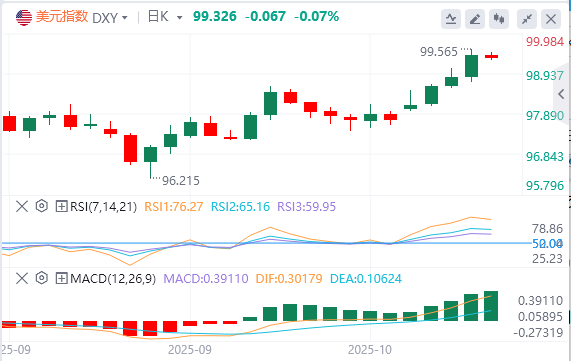

周四,美元指数连续第四个交易日走高,站上99关口,截至目前,美元报价99.32。

外汇市场基本面综述

美联储——①威廉姆斯:支持进一步降息,劳动力市场有可能进一步放缓。②巴尔:应谨慎降息,当前利率具有温和限制性。③卡什卡利:基本上同意巴尔所说的一切。

美媒:美国劳工统计局召回部分员工编制CPI报告,政府停摆期间有望发布。

第一阶段加沙停火协议正式生效。特朗普称将前往埃及参加加沙停火协议签署仪式。

美国驻北约大使:美国可能将部分军事能力转移至乌克兰。

刚果(金)央行行长:央行将在金价飙升之际着手建立黄金储备。

机构观点汇总

策略师James Stanley:欧元涨势早已透支,去年“卖事实”行情或再度狙击欧元?

欧元兑美元在今年上半年表现强劲,但这一背景在第三季度开始转变。当时市场已开始为美联储降息做准备——正如去年所见,对降息的定价往往能产生最大影响。但这并不意味降息宣布后趋势必然延续,去年行情便是明证:美元在2024年9月美联储降息前后触底,随后在第四季度启动反转,强势美元趋势逐渐占据主导。

我们认为本季度欧元的看涨动能早已被充分定价。美国衰退担忧与特朗普持续施压美联储降息的共同作用,导致美元创下33年半来最大半年跌幅。但关键转折点出现在4月美元触底之时——当时上行动能已显衰竭迹象。欧元兑美元虽延续涨势但力度减弱,第三季度多头在高点愈发谨慎,尽管在回调时仍显积极。然而,健康的上涨趋势需要多头不断突破前高以维持“高点更高-低点更高”序列,一旦失速则预示变盘。

从美元视角观察的镜像效应已在欧元兑美元显现。多头本可借势延续趋势(尤其在9月美联储降息期间),却持续回避突破新高。本周欧元兑美元空头开始发力,价格跌至两个月新低,形成“高点更低-低点更低”的看跌序列。短期来看,看跌趋势仍具延续潜力,这与去年“买预期卖事实”的情景相呼应——当时即便美联储降息,美元仍逆势走强。当前技术面显示,欧元空头有望继续掌控局面。

凯投宏观:预计美日将在2025年底收于150

凯投宏观亚太市场主管Thomas Mathews表示,该机构不再预期日本央行会在本月加息。这一转变不会影响其十年期日本国债的收益率预测,但推迟了预期的日元反弹时间。凯投宏观现在预测,美日将在2025年底收于150,随后将在2026年底和2027年底分别走弱至140和135。而此前的预测分别为140、135和130。Mathews认为,日元看起来极度疲软,因此不需要日本国债收益率大幅上涨就能引发日元反弹。他说:“我们怀疑,一旦日本央行明年真正恢复加息步伐,更有可能出现持续的反弹。”

汇丰银行:全球财政疑虑转移,美元早已不是“最差选择”

当前,美国以外的财政问题正在推动美元在十月的这轮反弹。而就在不久前,结构性的美元空头可能还会将美国的双赤字视为外汇市场真正的担忧。但自从特朗普总统的《大美丽法案》(One Big Beautiful Bill Act)在7月通过立法后,围绕美国的财政担忧已从市场雷达屏幕上消退。相反,财政疑虑正在助长其他货币的疲软,尤其是在法国和日本,以及仍然在英国。这种外部因素正在推动美元的小幅反弹,并已突破关键技术水平。

尤其值得注意的是,美国政府停摆并未削弱美元,这与此前停摆期间的价格走势形成了显着对比。同时,不断上涨的股票市场表明,避险情绪并非美元上涨的原因,即使国际现货黄金也同步上涨。

美元自身的基本面并非完美无缺,但在当前时点,当投资者环顾全球其他主要经济体,美元可能仅仅为“不是最坏的选择”。

加拿大皇家银行:政府停摆与债务上限的有本质上的区别

由于政府停摆时长不确定,原定的经济数据将延迟发布。我们对已停摆及其替代数据系列进行了深入分析。

政府停摆和债务上限问题常被混淆,但它们是两个截然不同的议题。最近的立法已将下次债务上限僵局推迟到2027年,这区分非常重要。债务上限对利率市场影响更大,因为它带来资金不足、技术性违约或美国国债(UST)无法按时支付利息等实质性风险。

但政府停摆不是缺乏资金,而是缺乏关于如何分配资金的协议。停摆简单来说就是“非必要”政府服务暂停,相关工作人员被暂时解雇。这意味着经济数据不会发布、小企业贷款审批停滞、国家公园设施停止维护等。但美国国债的发行仍照常进行。换句话说,停摆期间拍卖不会中断、没有技术性违约风险,也不会出现我们在债务上限危机中常见的利率市场错位。

关于停摆对经济的影响,值得注意的是,停摆期间政府活动和支出的下降大部分只是延迟,并在停摆结束后会得到弥补,而非永久性消失。例如,在2019年为期五周的部分停摆结束后,美国国会预算办公室(CBO)估计,到2019年第四季度,GDP几乎将回到没有停摆情况下的增长路径。

(亚汇网编辑:林雪)

免责声明:本文章仅代表作者个人观点,不代表亚汇网立场,亚汇网仅提供信息展示平台。

更多行情分析及广告投放合作加微信: hollowandy