亚盘市场行情

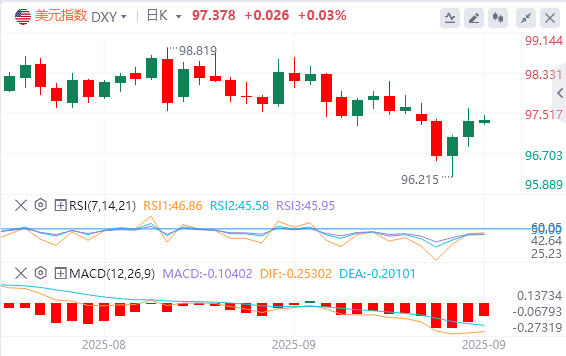

周四,美国公布的初请失业金人数创下近四年来的最大降幅,扭转了前一周的大幅增长美元指数收复97关口,截至目前,美元报价97.37。

外汇市场基本面综述

特朗普反对英国承认巴勒斯坦国。

特朗普:我可以考虑向美国人提供关税退税。

特朗普:我们需要进一步降低油价。如果我们把油价降下来,俄乌冲突就结束了。

美国最高法院将于11月5日就特朗普关税案听取口头辩论。特朗普政府请求美国最高法院准许将美联储理事库克免职。美国续请失业金数据出现大乌龙,一州数据被低估近2万人。

消息人士:若以色列政府宣布吞并约旦河西岸,阿联酋可能会降级与以色列的关系。

英国、日本7月增持美债,中国减持。

英国央行以7-2投票比例将利率维持在4%不变,将量化紧缩步伐从1000亿英镑降至700亿英镑。该行行长贝利表示,仍认为会继续降息。

机构观点汇总

荷兰国际银行:鸽派独木难支降息议程,英央行X月前难有重大转向

周四的英央行决议几乎没有什么可引发市场动荡的因素。英央行利率维持在4%不变,符合市场普遍预期,只有两位知名鸽派人士投票支持降息25个基点。央行长期以来的前瞻性指引――简单地说,进一步降息将循序渐进且谨慎――保持不变。此外,量化紧缩政策设定为未来12个月700亿英镑,这与投资者的共识一致。这意味着,随着银行储备金逐渐接近其预期的均衡水平,缩债速度比过去几年更为渐进。

这些都不足为奇,因为自8月份会议以来,情况并没有发生太大变化,英央行难以做出更重大的立场转变。我们掌握的就业市场和通胀数据基本与央行的预测一致。即使未来降息的时机看起来不那么明朗。目前4%的银行利率高于中性水平,我们认为未来还会有两到三次降息。我们预计,下一份英国通胀报告(将于11月会议前发布)将略低于英国央行对服务业的预测。

此外,预算案是在11月6日决策几周后发布的,这意味着英国央行可能要到2月份再次更新预测后才会完全将其纳入决策。我们仍然略微倾向于今年英央行再降息一次,尽管这种看法不太可信。目前看来,11月降息的可能性大致相同,最终数据将决定最终结果。

北欧联合银行:美联储有可能实施收益率曲线控制应对美债危机

正如市场普遍预期,美联储决定降息25个基点。政策声明与新闻发布会均强调未来就业面临下行风险。鲍威尔主席指出,在当前低雇佣率的背景下,若失业人数持续增加,将可能导致更高失业率。政策讨论仍聚焦移民问题,劳动力市场供给面被描述为十分疲软。尽管经济预测调整幅度有限,但值得注意的是失业率预期小幅下修、通胀预期小幅上修的同时,利率预测中值却有所下降。我们不宜过度解读这一现象,但这或许可视为联储对通胀容忍度微升的信号。

点阵图中出现一位委员预期年内还将降息五次。虽无法确定这是新任委员米兰的预测,但作为特朗普政府明确支持大幅降息的代表,其立场值得关注。同时需注意点阵图分布极为分散,甚至有委员预期今年应当加息。尽管美联储姿态略偏鸽派,但远未达到市场基于疲软就业数据所期待的政策转向。相较于联邦公开市场委员会的预测,我们更关注通胀上行风险,同时鉴于低移民率与驱逐政策加强,加之关键指标显示GDP稳健增长,我们认为失业率上行风险有限。

更深层的问题在于当前行政当局对央行决策的影响程度。鲍威尔被问及米兰周二提出的“第三使命应包含适度长期利率”时回应称,这被视为双重目标的自然延伸而非独立目标。极端情况下,这可能被解读为通过大规模量化宽松实施收益率曲线控制,以应对美债信任危机。结合米兰此前针对弱美元的政策主张,这种策略显得尤为危险。虽然这属于极端情形,但另一种极端可能是高通胀与低失业率并存,最终迫使美联储重启加息。

瑞典北欧斯安银行:回顾美联储利率决议,鲍威尔顶住政治压力

美联储如期降息25个基点。FOMC对政策利率的中位数预测在整个预测期内下调了25个基点。这表明美联储确认了市场对今年降息三次的预期,但暗示此后降息步伐将比市场预期更为渐进(明年降息一次,而市场预期为两次)。通胀预测今年被上调,但2026年维持不变。增长预测被上调,失业率预测意外地较明年预期下调0.1个百分点。换言之,尽管美联储预计GDP将趋势性增长、核心通胀持续高于目标水平、失业率将企稳并逐步下降,他们仍计划将政策利率降至“中性”水平。通胀预测持续反映临时性关税效应,是央行能够“穿透”关税影响、聚焦劳动力市场放缓的先决条件。

利率决议公布后,对政策敏感的两年期美债收益率下跌7个基点,欧元兑美元汇率短线上探1.19上方――但在新闻发布会期间回吐全部波动。美联储主席鲍威尔显然顶住了政治压力,再次强调关税可能导致通胀持续高企的风险无法排除,这种情况届时需要“应对”。市场的失望情绪显而易见。

IGM集团:降息“卖事实”行情短暂,欧元这一多头防线仍稳固

尽管美联储如期降息触发“卖事实”行情,但我们认为这只是暂时的,因为欧元兑美元突破四年新高,预示着自2025年2月3日低点1.0141启动的长期上升趋势仍未改变。当前多家机构预测欧洲央行下一步更可能加息(最早明年6月)而非降息。近期多位管委强调除非经济数据恶化否则不会进一步降息,这与美联储政策路径形成分化。此外,市场可能低估美联储降息幅度――米兰倡导更激进宽松立场或预示政策转向。这种政策差将继续支撑欧元兑美元在1.17-1.20形成更高的交投区间。

具体技术面上,欧元兑美元近期突破了连接1月1日高点1.1829与7月24日高点1.1789的下降趋势线,确认多头重掌主导权。尽管欧元在升至9月17日四年高点1.后出现技术性回调,但预计回落将在50日均线(1.1665)附近获得支撑,跌破8月27日低点1.1574的可能性较低。预计上行目标指向2021年6月25日低点1.1975,最终有望收复2021-2022年的0.9536-1.2349全部跌幅。

(亚汇网编辑:林雪)

免责声明:本文章仅代表作者个人观点,不代表亚汇网立场,亚汇网仅提供信息展示平台。

更多行情分析及广告投放合作加微信: hollowandy