周一15:15、15:30、16:00、16:30,法国、德国、欧元区、英国6月制造业PMI初值;

周一21:45,美国6月标普全球制造业PMI初值、服务业PMI初值;

周一22:00,美国5月成屋销售总数年化;

周二16:00,德国6月IFO商业景气指数;

周二18:00,英国6月CBI工业订单差值;

周二20:30,加拿大5月CPI月率;

周二20:30,美国第一季度经常帐;

周二21:00,美国4月FHFA房价指数月率、美国4月S&P/CS20座大城市未季调房价指数年率;

周二22:00,美国6月谘商会消费者信心指数、美国6月里奇蒙德联储制造业指数;

周三9:30,澳大利亚5月加权CPI年率;

周三16:00,瑞士6月ZEW投资者信心指数;

周三22:00,美国5月新屋销售总数年化;

周三22:30,美国至6月20日当周EIA原油库存;

周四14:00,德国7月Gfk消费者信心指数;

周四18:00,英国6月CBI零售销售差值;

周四20:30,美国至6月21日当周初请失业金人数、美国第一季度实际GDP年化季率终值、实际个人消费支出季率终值、核心PCE物价指数年化季率终值、美国5月耐用品订单月率;

周四22:00,美国5月成屋签约销售指数月率;

周五7:30,日本6月东京CPI年率;

周五14:45,法国6月CPI月率初值;

周五17:00,欧元区6月工业景气指数、欧元区6月经济景气指数;

周五20:30,加拿大4月GDP月率;

周五20:30,美国5月核心PCE物价指数年率、个人支出月率、核心PCE物价指数月率;

周五22:00,美国6月密歇根大学消费者信心指数终值、美国6月一年期通胀率预期终值;

最近美国经济有好消息也有坏消息。好消息是,到目前为止,对大多数进入美国的商品征收的普遍10%的关税对消费者价格的压力很小。劳动力市场也被证明比预期的更有弹性。坏消息是,美国消费者似乎在支出方面变得更加谨慎,尽管经济仍在创造新的就业机会,但表面之下可能会出现一些重大裂缝。

因此,周五的个人消费支出和个人收入与支出数据将至关重要,因为它将更多地揭示物价压力和消费者需求的强弱。4月份个人消费环比放缓至0.2%,但预计5月份会略微加快至0.3%。然而,个人收入增幅可能减半至0.4%。

至于美联储最喜欢的通胀指标,预计PCE价格指数不会让投资者感到恐慌,但在4月份更高关税生效的背景下,可能会出现小幅回升。根据克利夫兰联储的Nowcast模型,预计整体PCE同比增长率将从2.1%上升至2.25%,而核心PCE同比增长率预计将从2.5%小幅上升至2.58%。

然而,这可能是一段时间内最后一份疲软的PCE通胀数据。美联储在其最新的经济预测摘要中指出,核心PCE将在年底同比上升3.1%。

在此之前,本周初的焦点将是6月份标准普尔全球采购经理人指数(PMI)初值,外界将密切关注该数据,以寻找贸易战正在损害商业活动的任何迹象。分析师在一份报告中表示,尽管不像ISM公布的PMI数据那样受欢迎,但标准普尔的数据将“吸引那些把握美国经济脉搏的人的一些关注”。

出人意料的是,欧元成为贸易战的受益者,因为特朗普的危险言论被视为损害了美国的全球地位,投资者质疑美国是否仍然是一个安全和有吸引力的经商之地。然而,中东局势的爆发暴露出欧洲容易受到能源价格波动的影响。不仅是石油,自冲突开始以来,天然气价格也在上涨。伊朗是世界第三大天然气生产国。

不过,除非出现严重得多的危机,否则欧元的整体前景仍将有所好转,因为欧洲央行的宽松周期即将结束,而美联储的宽松周期还不到一半就暂停了。此外,欧元区经济增长在2025年的前几个月出乎意料地强劲,因此,如果周一的PMI初值继续显示该地区经济仅受到贸易战的轻微打击,欧元可能会收复近期的部分失地。

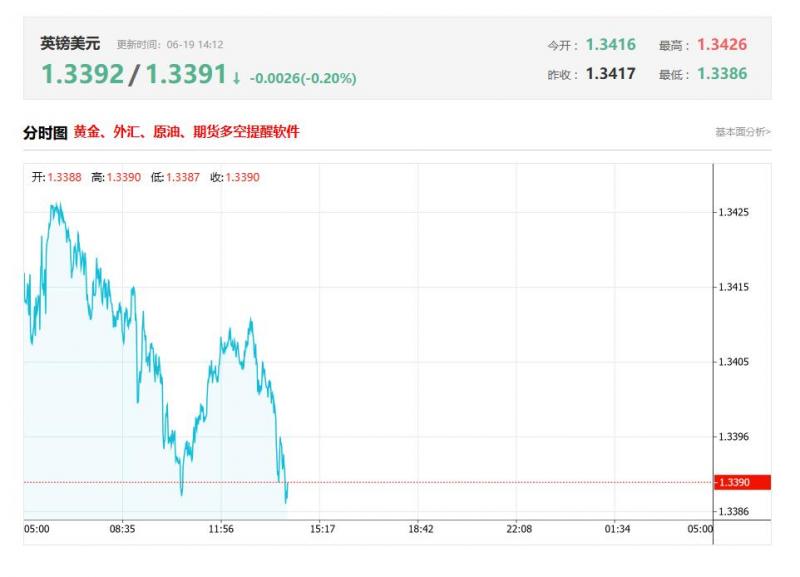

PMI初值也将是英国市场在经济数据方面唯一的亮点。与欧元区一样,英国经济第一季度表现强劲。此外,英国还与印度签署了一项贸易协议,与欧盟达成了一项改进后的脱欧协议,并且是第一个与特朗普达成贸易协议的国家。

所有这些都支撑着始于1月中旬的英镑上行趋势,但其目前正受到地缘政治和贸易不确定性加剧的考验。英国的双重赤字问题使英镑比欧元等其他货币更容易受到市场波动的影响。因此,即使周一的PMI数据显示英国商业活动在6月份进一步复苏,只要避险资金从高风险押注转向美元,那么英镑的涨幅可能就有限。

英镑兑美元已经突破了上升通道下方,目前正在测试技术支撑位1.3440。此外,相对强弱指数(RSI)表明英镑兑美元可能继续下跌。虽然这不太可能是灾难性的,但这可能意味着该货币对将跌至1.3080左右,这将与1月中旬低点反弹的38.2%回撤位相吻合。

对于加拿大而言,今年该国的潜在通胀率一直在稳步上升,一些指标超过了3%。最新的CPI数据将于周二公布,市场将密切关注这些数据,以寻找核心通胀开始放缓的迹象。如果5月份的数据没有改善,投资者可能会进一步降低他们对其7月份会议降息25个基点的预期(目前略高于20%),这可能有助于加元站稳脚跟。

澳大利亚和日本也将发布CPI报告。澳洲联储将于7月8日做出下一次政策决定,市场押注其降息25个基点的可能性约为65%。如果周三公布的CPI数据超预期上升,澳元兑美元可能会走高。

相比之下,随着贸易战对日本脆弱的经济复苏构成威胁,日本央行在货币政策方向上面临更大的不确定性。在最近的地缘政治事件中,日元兑美元汇率有所下跌,下周还将面临一系列数据的考验,尤其是被视为日本全国CPI先行指标的东京CPI数据。东京5月份的核心CPI同比达到3.6%的两年多高点,但预计6月份将有所回落,这可能抑制日本央行今年晚些时候再次加息的押注,从而施压日元。

(亚汇网编辑:林雪)

免责声明:本文章仅代表作者个人观点,不代表亚汇网立场,亚汇网仅提供信息展示平台。

更多行情分析及广告投放合作加微信: hollowandy