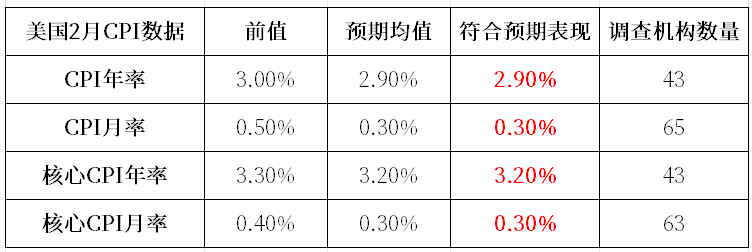

3月12日,北京时间20:30,美国劳工统计局(BLS)发布2月份影响较大的消费者价格指数(CPI)通胀报告。CPI数据可能会显着影响美元(USD)和美联储(Fed)谨慎的货币政策立场。以CPI衡量,美国2月份的通胀率将以2.9%的年率上升,略低于1月份报告的3.0%。核心CPI通胀(不包括波动较大的食品和能源类别)预计将同比下降至3.2%,而1月份的增长率为3.3%。按月计算,预计整体CPI和核心CPI通胀数据将上涨0.3%。

根据LSEG美联储利率概率,面对日益加剧的美国经济放缓担忧和唐纳德·特朗普总统领导的全球关税战,市场现在定价美联储今年将宽松85个基点(bps),而周一为75个基点。 最近发布的一系列美国数据相当令人沮丧,尤其是周五公布的2月非农就业人数(NFP)报告显示,美国经济在2月份增加了151,000个工作岗位,而预期增加了160,000个,之前下调了125,000个。失业率攀升至4.1%,而预期为4%。同期劳动力参与率从1月份的62.6%略微下降至62.4%。

另一方面,美联储主席杰罗姆鲍威尔周五表示,美国央行将对货币政策宽松采取谨慎的态度,并补充说经济目前“继续处于良好状态”。

因此,美国CPI摊牌的风险很高,因为通胀报告可能会为美联储利率和美元的走向提供新的启示。

年度整体和核心通胀数据的降温幅度大于预期,可能会摆脱对通货紧缩路径风险的担忧,迫使美联储恢复降息,同时加剧美元的痛苦。 相反,如果美国CPI数据意外上行,美元将重新找到需求。这种情况将证明美联储对通胀和政策前景的审慎态度是合理的,从而恢复美联储的鹰派预期。

具体到此次数据上,市场预期整体CPI年率将回归至2.9%,核心CPI月率回落至0.3%,推动年率回落至3.2%。总体而言,市场认为通胀在1月的意外上行不可持续,但同时对通胀能够取得更多回落的进展也不抱希望。加之目前“衰退交易”的炒作兴起,数据公布后或将对行情带来以下影响:

①若数据符合预期或只是出现了小幅偏离预期:3月点阵图存在较大不确定性,市场可能需要取决于更多数据,需要警惕短线行情多空双杀。

②若数据超预期大幅上涨(尤其是核心数据):特朗普的关税政策已经对通胀产生了鲜明的影响,加大市场对经济衰退/二次通胀的担忧,美股和美元可能会加剧下跌,黄金可能会从中受益。

③若数据超预期大幅下滑——小概率事件:将表明市场目前对通胀预期的担忧过激,有望提振美联储5月降息预期,缓解经济衰退担忧,可能会对黄金形成一定施压。

商品通胀回落速度放缓

何塞·托雷斯强调,商品一直是推动通胀回落的主要力量之一。然而,近期由于关税政策的不确定性,商品价格回落的速度开始放缓。他指出,企业在新关税实施前提高价格或提前采购库存,以应对潜在的成本增加,这导致商品价格的回落趋势出现逆转。

托雷斯预计,2月份新车、二手车、食品和服装的价格将上涨。这些行业的价格上涨将直接推高CPI数据。高盛的经济学家也持有类似观点,他们预计机票和通信(包括互联网和电话服务)价格也将上涨。与此同时,住房价格(属于服务类而非商品类)预计将略有缓和,这在一定程度上缓解了整体通胀压力。

关税的早期影响

尽管特朗普总统的新关税政策上个月还处于初期阶段,且未来关税的前景经常变化,但分析师表示,其影响可能已经在CPI数据中初步显现。对来自加拿大和墨西哥的进口产品征收25%的关税,以及对中国商品加征关税,这些贸易措施可能会迫使企业将增加的成本转嫁给消费者,从而在经济似乎朝着价格稳定方向前进时产生新的通胀压力。

托雷斯指出,一些企业(如汽车经销商)已经通过提高价格提前应对关税。随着美国贸易政策变得更加清晰,未来几个月关税对通胀的影响可能会更加显着。消费电子产品、汽车零部件和家居用品等进口量较大的行业可能会受到最直接的价格影响。行业分析师表示,这些关税可能会最早在4月或5月开始更明显地体现在通胀数据中,具体取决于现有库存水平和企业吸收成本的能力。

富国银行经济学家在上周给客户的一份报告中写道:“2月份的CPI报告可能会初步体现关税的影响,但这只是开始。”这些贸易摩擦与现有的供应链复杂性相结合,如果持续下去,物价压力可能会削弱美联储对通胀回落趋势的信心,并可能推迟许多市场参与者一直预期的降息步伐。

衰退预期与美联储降息步伐

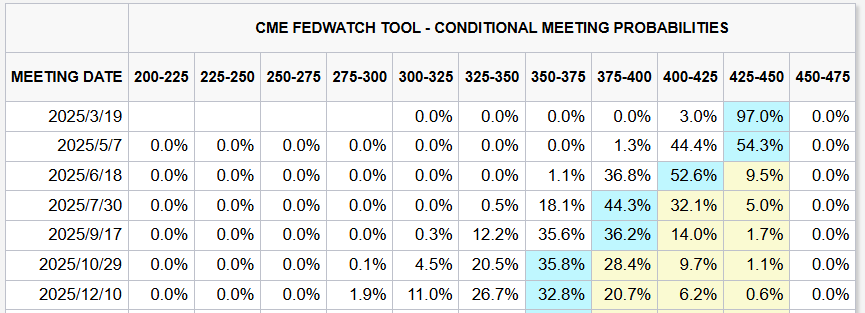

由于通胀可能保持高位,分析师预计美联储官员在本月晚些时候的会议上将维持利率不变。根据CME FedWatch Tool的数据,债券期货市场预计美联储维持利率不变的概率为98%。美联储主席鲍威尔在上周五的讲话中也表示,特朗普政府正在多个领域做出政策调整,这些变化的“净效应”将对经济和美联储的利率政策产生重要影响。因此,美联储很可能在未来几个月维持基准利率不变,等待特朗普政策引发的广泛“不确定性”尘埃落定。

然而,随着经济前景转暗,市场对今年降息的预期有所提前。债券期货交易员现在认为,6月会议降息0.25个百分点的概率约为55%,高于一个月前的43%。即使通胀保持高位,劳动力市场的健康状况也可能成为央行决策的关键因素。尽管2月份的就业报告显示增长强劲,但分析师表示,由于关税的不确定性、持续的联邦裁员,以及更广泛的经济放缓威胁和更严格的移民限制的影响,逆风正在加剧。托雷斯表示,“美联储对劳动力市场风险更加敏感。”

CPI数据带来的市场影响

近几个月来,金融市场对通胀数据的敏感性显着增强,每次发布都可能引发重大波动。随着投资者重新调整利率预期,高于预期的通胀数据可能引发股票和债券市场的大幅抛售。目前,美股正面临危机,特朗普的关税政策令投资者感到恐慌,对经济下滑的担忧引发股市抛售,导致标普500指数从上个月的高点蒸发了4万亿美元。

花旗集团分析师警告称,最近美国经济消息相对于基线预测越来越令人失望,这可能会增加意外风险。这对被衰退恐惧所困扰的市场来说不太可能是好消息。分析认为,高于预期的数据会加剧人们对经济滞胀的担忧,从而进一步打击股市表现。

机构观点

1、高盛:有三个关键趋势值得关注

整体CPI年率:2.87%,整体CPI月率:0.27%;核心CPI年率:3.21%,核心CPI月率:0.29%

2、美银:数据将强化我们对通胀降温进程已陷入停滞的判断

整体CPI年率:2.9%,整体CPI月率:0.32%;核心CPI年率:3.2%,核心CPI月率:0.29%

3、摩根大通:通胀上行的可喜喘息机会或许在......(美股的分情景推演)

整体CPI月率:0.3%;核心CPI月率:0.3%

4、澳新银行:实际和预期通胀或将回升,主要是受到...的影响

整体CPI月率:0.39%;核心CPI月率:0.32%

5、法农信贷:即便通胀数据表现乐观,似乎也难以改变美联储的立场?

整体CPI年率:2.9%,整体CPI月率:0.3%;核心CPI年率:3.2%,核心CPI月率:0.3%

(亚汇网编辑:慧雅)

免责声明:本文章仅代表作者个人观点,不代表亚汇网立场,亚汇网仅提供信息展示平台。

更多行情分析及广告投放合作加微信: hollowandy