美联储动态

中金研报称,美国6月份新增非农就业14.7万人,超过市场预期的11.0万人,失业率从4.2%回落至4.1%,显示劳动力市场仍有韧性。尽管关税的不确定性降低劳动力需求,但随着驱逐移民政策的强化,劳动力供给也在放缓,这抑制了失业率的上升。此外,劳动力市场还可能存在技能错配:一方面,政府裁员和人工智能的快速发展导致“白领过剩”;另一方面,移民政策收紧使低技能岗位持续缺人。这种结构性错配下,未来失业率也不一定明显上升。我们认为,6月非农数据不支持美联储提前降息,我们维持此前判断,下一次降息或要等到第四季度,即由关税带来的涨价过去之后。

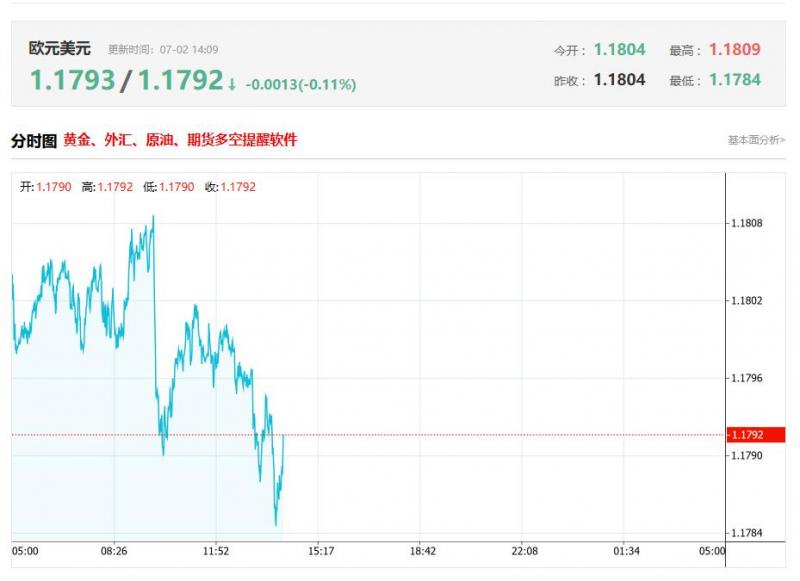

欧洲央行动态

欧元区通胀率上升至欧洲央行2%的目标水平,表明通胀失控时代结束,政策制定者关注点转向贸易冲突引发的经济波动。欧元区6月通胀率从5月的1.9%升至2.0%,符合路透社经济学家预期,能源和工业品价格下跌抵消了快速上涨的服务业通胀。核心通胀率(排除食品和燃料价格)保持在2.3%不变,符合预期。欧洲央行此前为应对通胀下降,过去一年已将利率从历史高位下调2个百分点,目前讨论焦点是是否需进一步宽松政策以防止通胀过低。服务业成本持续上涨,6月升至3.3%,月度上涨0.7%,支持政策鹰派观点,即国内通胀仍处于较高水平,降低了通胀低于目标的风险。金融投资者预计欧洲央行将在年底前再次降息至1.75%,之后利率将保持稳定,直至2026年底可能加息。然而,欧盟与美国特朗普政府之间的贸易冲突使前景复杂化,目前该冲突已削弱经济信心,推高欧元价值,降低能源价格。欧元区经济增长乏力,全年预计增长不到1%,工业在多年衰退后仍挣扎,私人消费疲软,投资低迷。若美国贸易壁垒持续,欧盟可能报复,这将推高通胀,企业将重新调整价值链,增加生产成本。经济学家指出,考虑到绿色转型成本和劳动力老龄化,价格可能面临更持久的上行压力。

澳洲联储动态

路透对经济学家进行的一项调查显示,通胀和经济放缓将导致澳洲联储的降息次数大于5月时的预期,这些经济学家预计澳洲联储将在下周二第三次降息25个基点。金融市场和经济学家此前预测澳洲央行今年将降息三次,但在5月份又将预测上调至四次,现在则认为将降息五次。调查显示,37位经济学家中有31位预测,澳洲联储将在7月8日为期两天的会议结束时将隔夜拆款利率下调25个基点至3.60%。六位经济学家预计该央行将按兵不动。德意志银行澳洲和新西兰首席经济学家PhilipO'Donaghoe说,5月会议的展望明显更加鸽派,这将在7月的降息中体现出来。我猜测澳洲联储将保留进一步宽松的选项,这是8月份会继续降息的原因所在,COVID后的通胀飙升几乎已经完全结束。因此,澳洲联储现在的任务是确保我们能够实现增长,从而保持劳动力市场的强劲,所以我们预计会有更多降息。在6月30日至7月3日的路透调查中,超过60%的受访者(36人中有23人)预测本季度还会有一次25个基点的降息,使隔夜拆款利率降至3.35%。虽然预测中值显示到年底时隔夜拆款利率为3.10%,但经济学家们对2025年底的利率水平并没有达成明确的共识:33位经济学家中有16位预测为3.10%,15位预计为3.35%,一位预计为3.60%,还有一位预计为2.85%。调查预测,澳洲经济今年将增长1.6%,2026年将增长2.3%,低于4月份调查时的2.0%和2.4%。

日本央行动态

大和证券的经济学家KentoMinami表示,周二的短观调查结果可能有助于日本央行维持寻求进一步加息的立场。他说:“结果显示,特朗普关税对商业信心的负面影响有限,即使是对被征收高额关税的行业也是如此。”衡量钢铁企业信心的指数从3月份上次调查的负18回升至负3。有色金属企业的信心指数也从之前的15升至16。Minami说:“与上次调查时相比,制造业的改善令人惊讶,特别是考虑到日圆走强且中国经济一直停滞不前”。

(亚汇网编辑:冰凡)

更多行情分析及广告投放合作加微信: hollowandy

全球正规平台排行榜

关注亚汇微信公众号

请扫码或添加微信: Hollowandy