本周,美元难以稳定,导致美元指数跌至96.20附近的新三年低点。然而,在美联储(Fed)周三决定将联邦基金目标区间(FFTR)下调25个基点后,出现了显着的反弹,这与更广泛的市场共识一致。

然而,周后期围绕美元的乐观情绪足以削减周度损失,使得该指数在周度图表上几乎保持不变。

与美元走势相呼应,国债收益率也呈现相同的故事,随着投资者继续分析FOMC会议,收益率在曲线上出现了U型反转。

美联储行动;鲍威尔让空头失望

美联储将利率下调了25个基点,指出就业增长放缓和就业风险上升,同时承认通胀仍然“略高”。预测显示,今年可能再有50个基点的降息,2026年和2027年则预计会有更小的降幅。2025年的中位数利率预测下调至3.6%,而增长略微上调至1.6%。失业率维持在4.5%,通胀预期保持不变。

这一决定并非一致通过:新任理事斯蒂芬・米兰(StephenMiran)推动更深的半点降息。不过,美联储仍然保持资产负债表缩减的轨道,并重申其双重任务。

在新闻发布会上,主席杰罗姆・鲍威尔采取了意外的谨慎语气。他指出,工作增长放缓,消费者支出减弱,通胀在整体PCE上为2.7%,核心PCE为2.9%。他表示,关税正在推高商品价格,尽管服务业通胀持续降温。鲍威尔强调,风险变得更加平衡,美联储正接近中性,且对更大幅度降息的需求不大。

到目前为止,市场预计在10月和12月将再有两次降息,而隐含利率预计到2026年底将放宽约112个基点。

降息后的声音

斯蒂芬・米兰在担任美联储理事后的首次公开发言中表示,他担心如果政策保持不变,可能会使就业市场面临风险,除非利率随着时间的推移显着下降。

与此同时,明尼阿波利斯联邦储备银行行长尼尔・卡什卡里(NeelKashkari)表示,针对就业的风险证明了本周的降息是合理的,并可能在接下来的两次会议上再有降息。他还淡化了尽管通胀仍高于目标且特朗普政府施加政治压力,但美联储的信誉面临风险的担忧。

贸易前线保持沉默

近期贸易紧张局势有所缓和,华盛顿和北京同意将停火协议延长90天。特朗普总统将计划中的关税上调推迟至11月10日,中国选择不进行报复。尽管如此,关税负担依然沉重――美国从中国的进口面临30%的关税,而中国对美国的出口则被征收10%的税。

与此同时,华盛顿与布鲁塞尔达成了一项新协议。欧盟(EU)同意降低对美国工业品的关税,并扩大美国农产品和海鲜产品的市场。作为回报,华盛顿对大多数进入美国的欧洲商品征收15%的税。然而,汽车关税仍然是一个悬而未决的威胁,欧盟的相关规则仍在讨论中。

从整体来看,关税仍然是一个不确定因素。它们可能带来短期的政治胜利,但停留时间越长,越有可能推高家庭成本并拖累经济增长。特朗普圈子中的一些人似乎对美元走弱以帮助出口感到放松,但将制造业重新引入美国是一个漫长而昂贵的过程,单靠关税无法解决。

下周展望

下周的焦点将完全转向美国通胀数据,这次由PCE追踪,以及国内劳动力市场的常规周报。

然而,预计一系列美联储官员将在最新的美联储会议后发表看法,这可能会影响市场情绪。

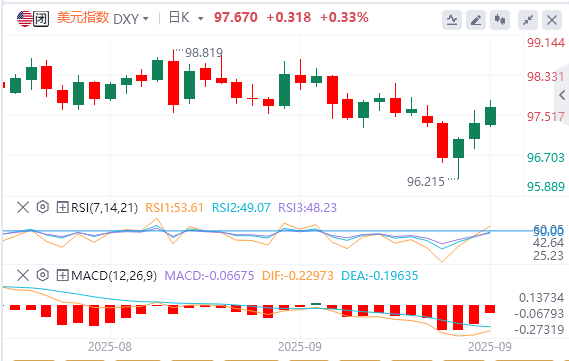

美元指数技术分析

如果美元指数跌破2025年的谷底96.21(9月17日),下一个检查点位于2022年2月的底部95.13(2月4日)和2022年的底部94.62(1月14日)。

在上方,8月高点100.26(8月1日)是第一个大障碍。突破后将使5月周高点100.54(5月29日)和5月天花板101.97(5月12日)重新进入考虑范围。

目前,该指数仍被限制在200日简单移动平均线(SMA)(101.96)和200周SMA(103.21)下方,保持了整体下行偏向。

动量指标也反映了这一观点:相对强弱指数(RSI)徘徊在48附近,显示出增强的看涨能量,而平均方向指数(ADX)接近14,表明市场缺乏力量。

(亚汇网编辑:林雪)

免责声明:本文章仅代表作者个人观点,不代表亚汇网立场,亚汇网仅提供信息展示平台。

更多行情分析及广告投放合作加微信: hollowandy