美联储的降息决定出炉后,黄金和白银延续强势表现。本周市场的焦点将转向周五的PCE数据以及四季度的降息前景。此外,瑞士央行将于本周四将公布利率决定。

上周市场回顾

美联储在上周重启降息,利率区间降至4%-4.25%,这符合市场预期,但内部分歧依然存在。刚刚被特朗普提名为理事的米兰主张降息50个基点,而点阵图显示有10人支持年内降息3次或更多,有9人认为应该少于3次。经济展望中还上调了25-27年的增长预期,下调了明后两年的失业率预期,同时上调了未来两年的通胀预期。会议声明则再次强调了就业市场的下行风险。目前利率市场预计10月再次降息的概率为93%。

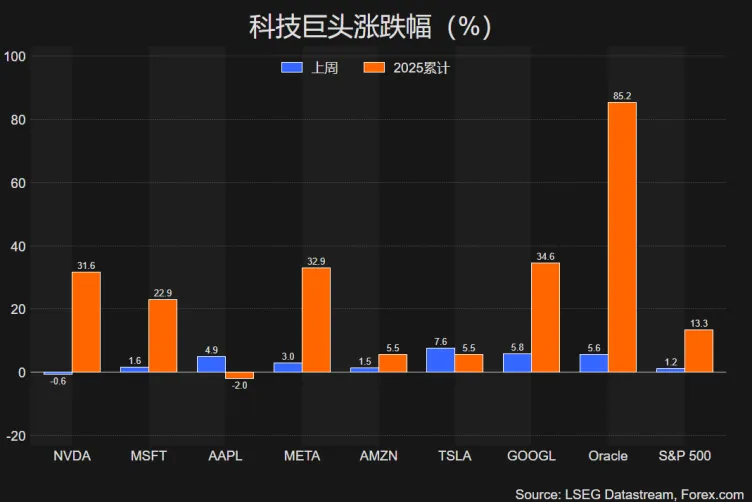

降息决定出炉后,美国三大股指上周全部刷新历史新高,追踪小盘股的罗素2000指数也同步创下新高,科技巨头重获动力周线涨幅普遍高于大盘指数。欧洲主要股指上周小幅收低,亚太市场则延续火热表现,日经指数突破45000点续创新高。

降息继续给黄金多头提供动力,金价连续五周上涨收于3685美元,白银同样周线五连阳后站上43美元大关刷新14年新高。

由于美联储的声明和经济展望并未展现出过分悲观的预期,这帮助美元指数周线止跌,短线有望实现反弹,但从技术形态来看上方空间有限,且由于欧洲、英国(暂停降息)和日本(有望年内加息)等主要央行的利率政策与美国(重启降息周期)存在明显差异,因此美元中期走势依然堪忧。而特朗普掀起的贸易战则让“去美元化”在更长周期内成为金融市场的主流预期。

非美货币中,加元上周领涨,纽元和澳元跌幅居前,欧元和英镑继续因为各自的财政状况困境而小幅下跌,美日周中下探145.50后反弹收盘接近148。

日本央行上周保持利率不变,但委员中有2人赞成加息,且首相热门候选人表态支持加息。利率市场显示年内加息概率高于50%。

本周展望

・ 美国8月PCE物价指数 ― 周五20:30

尽管美联储目前更为关注就业市场的动态,但本周五的PCE可能成为左右四季度降息前景的第一份重要数据。

市场普遍预期本次PCE将从2.6%升至2.7%,核心PCE预计维持在2.9%。若数据低于预期,市场或充分定价10和12月份的两次降息,届时可能给美股和黄金带来持续的动力。反之,若通胀意外走高,上述降息押注或暂时降温从而对美元构成短暂利好。

本周其他美国经济数据还包括周四的耐用品订单和初请失业金人数。此外,众多美联储委员将于本周发表讲话。

・ 瑞士央行利率决议 ― 周四15:30

瑞士央行在6月将政策利率降至0%,创下了主要央行中最低的基准利率水平。本周预计维持利率不变,是否暗示重返负利率是市场关注的焦点,不过利率市场认为央行已经结束了本轮降息周期。

瑞士接近于0的通胀率以及瑞郎的强势升值是央行今年激进降息的主要原因。受避险情绪推动,今年瑞士法郎兑美元累计升值14%领跑G10货币。若央行淡化“负利率”的讨论,瑞郎有望延续强势。

XAUUSD 1小时

来源:TradingView

在美联储重启降息以及避险需求(经济放缓、通胀升高、地缘等)的影响下,黄金的升势有望延续。

不过金价在小时级别上接近3700附近存在涨势放缓或超买调整的可能,但在多头仍然掌握完全主导的局面下,下行空间或非常有限。下方关注3665/75即趋势线附近的潜在支撑。若能强势突破3700将打开新的上行空间。反之,若冲高失败的同时还失守3628/38关键支撑区域则增加了高位震荡的概率。

黄金一周隐含波动率为14.36%,这意味着金价本周大概率在3610.24-3759.92之间波动,即上周五收盘价上下各75美元的区间。

AUDUSD 4小时

来源:TradingView

从4小时图上看,澳元出现了超卖信号,短线或酝酿反弹。但和此前两次RSI超卖的情形不同,此次澳元回落的起点0.6700正好是超长期下降趋势线和200周均线重叠的位置,因此日线级别上看或有继续向下运行的可能,下方关注0.6420以及0.6370等前低位置。

关注本周三的澳洲8月CPI数据。澳洲联储9月30日会议预计维持利率不变,但市场预计11月4日降息的概率超过60%,而在此之前的10月29日的季度CPI是关键。

免责声明:本文章仅代表作者个人观点,不代表亚汇网立场,亚汇网仅提供信息展示平台。

更多行情分析及广告投放合作加微信: hollowandy