ATFX前瞻:本周即将发布的经济数据重要性由高到低分别为:美国8月CPI数据、欧央行决议、EIA能源月报,接下来做逐一解读。

▲ATFX图

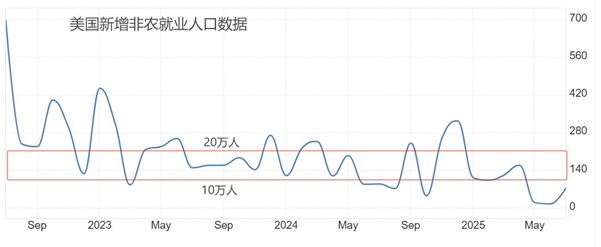

本周四20:30,美国劳工部将公布美国8月未季调核心CPI年率,前值为3.1%,预期值持平。美国8月未季调CPI年率,同时公布,前值为2.7%,预期值2.9%,预期增幅0.2个百分点。由于名义CPI数据受到能源和生鲜食品价格的影响,所以市场人士更看重核心CPI数据。如果核心CPI年率最新值与预期一致,意味着美国在8月份的物价表表现稳定,预计不会改变美联储9月重启降息的预期。8月份,美原油价格下跌7.58%,最低触及61.45美元/桶。美原油价格与美国CPI数据共振性较强,据此推断,8月核心CPI年率有低于前值的可能。上周日,OPEC+进行视频会议后宣布,每日新增约13.7万桶石油产量,并将持续这一增产节奏至明年9月。随着欧佩克增产,美原油价格可能持续下跌,美国的核心CPI年率数据有持续下降的可能。这将增加美联储连续降息的预期,利空美元指数。

▲ATFX图

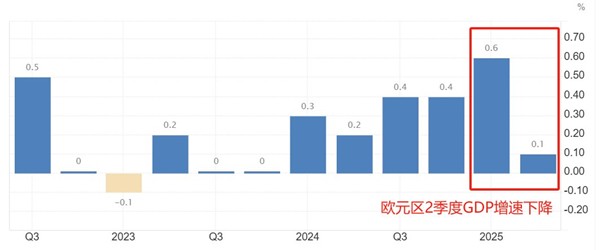

本周四20:15,欧央行将公布9月利率决议结果,主流预期认为其将保持三大基准利率不变。经济数据看,欧元区7月失业率为6.2%,连续两个月下降。欧元区核心通胀率连续四个月保持在2.3%的较低水平。劳动力市场和通胀率均表现良好,欧央行降息的紧迫性并不高。但是,经济总量来看,欧元区二季度GDP增速年率为0.1%,远低于前值0.6%,宏观经济仍增长乏力。另外,美联储有可能在9月利率决议上重启降息,欧央行常常跟随美联储的货币政策操作,所以欧央行9月决议宣布降息的可能性仍然存在。EURUSD处于近三年多来的相对高位,趋势性偏多。如果欧央行宣布维持利率不变,欧元升值幅度将会扩大。即便意外降息,由于市场更看重美联储的降息影响,所以欧元仍可能维持当前的涨势。

▲ATFX图

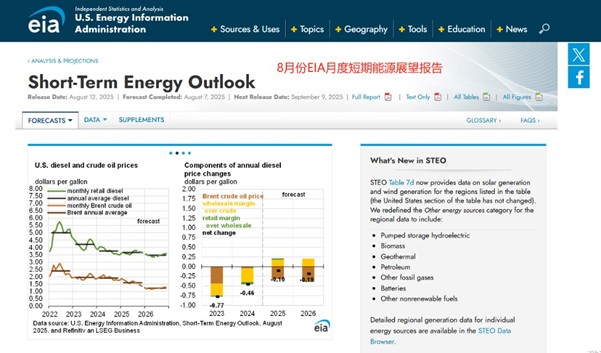

本周三0:00,EIA将公布月度短期能源展望报告,重点关注报告中对原油需求增速和价格走向的预测。在8月份短期能源展望报告中,EIA预计布伦特原油将大幅下跌,最低可能达到58美元。预测偏悲观的原因是于欧佩克+成员国决定加快增产步伐后石油库存增加。上周日欧佩克+最新食品会议显示,增产步伐进一步加快,每日新增约13.7万桶石油产量。据此判断,EIA在9月份的报告中可能对未来油价走势更加悲观。8月份EIA最关心的国际话题是特朗普关税、以色列和伊朗冲突、非欧佩克供应配额扩大的问题。进入8月份,影响原油需求和价格的因素已经发生变化。印度购买俄罗斯石油、美国债务突破37万亿美元、俄罗斯和乌克兰的冲突成为市场关注的焦点。EIA如何看待这些热点话题,对这些事件最终影响的判定,决定了该报告对美原油的冲击大小。

ATFX风险提示、免责条款、特别声明: 市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

免责声明:本文章仅代表作者个人观点,不代表亚汇网立场,亚汇网仅提供信息展示平台。

更多行情分析及广告投放合作加微信: hollowandy